Stiftung „Helfen und Fördern vor Ort“

Verbinden Sie jetzt soziales Engagement mit attraktiver Rendite

Wer soziales Leid mildern und diejenigen unterstützen will, denen es nicht so gut geht wie einem selbst, hat jetzt die Möglichkeit, diese Absicht mit einer attraktiven Renditeerwartung zu verbinden.

Der Dachfonds Multi Select Global Chancen Anteilsklasse S (WKN A0Q695) ist ein global anlegender Aktien-Dachfonds, der durch ein außergewöhnliches Konzept die gemeinnützige Stiftung „Helfen und Fördern vor Ort“ unterstützt. Um diese Idee in die Tat umzusetzen, wurde der seit dem Jahr 2002 erfolgreich bestehende Fonds „Multi Select Global Chancen“ (WKN 797637) mit einer um 0,1 % erhöhten Verwaltungsgebühr „nachgebaut“.

Diesen Mehraufwand trägt der Anleger. Entscheidend kommt aber hinzu, dass das Fondsmanagement 0,3 % der laufenden Kosten für diesen gemeinnützigen Zweck verwendet und somit insgesamt 0,4 % des Fondsvolumens jährlich an die Stiftung fließen. Diese Gelder werden dann dazu verwendet, um soziale Projekte in den folgenden Bereichen zu unterstützen:

- Kinder- und Jugendarbeit

- Förderung und Unterstützung von behinderten, kranken und alten Mitmenschen

- Integration von ausländischen Jugendlichen

- Sonstige lokale gemeinnützige Projekte in ähnlichen Bereichen

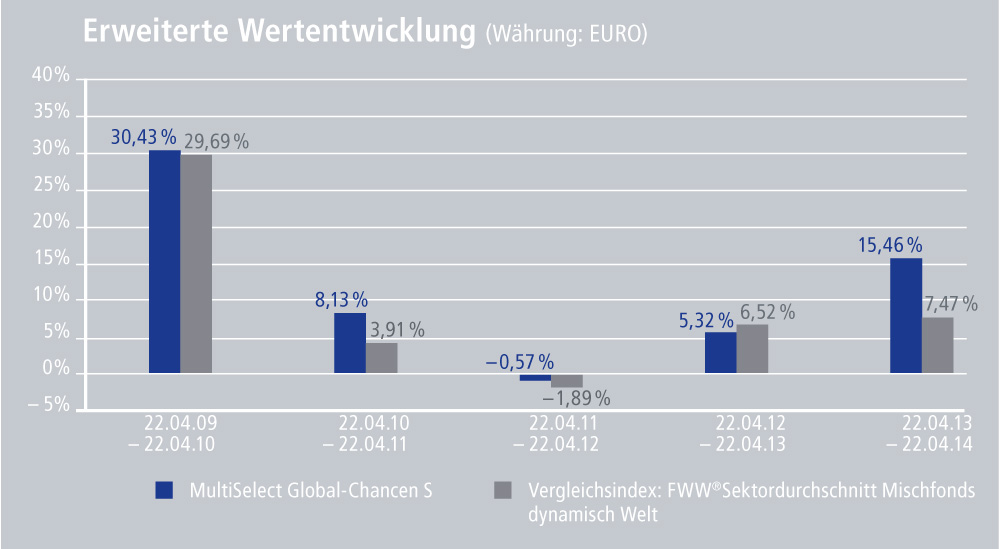

Neben diesem sozialen Aspekt überzeugt der Dachfonds auch durch seine attraktive Performance und sein erstklassiges Management. In den vergangenen 12 Monaten verzeichnete der Fonds einen Wertzuwachs von knapp 13 % (12,93 % – Stand April 2014). Auch die Bestnote von 5 Sternen der Ratingagentur Morningstar belegt, dass der Fonds zu den Top-Performern gehört und regelmäßig den zugrunde liegenden Vergleichsindex schlägt.

Mehr Informationen zu dieser Möglichkeit, sich sozial zu engagieren finden Sie unter www.helfen-und-foerdern-vor-ort.de oder direkt bei Ihrem persönlichen Berater!