Sachwert-Investition Pflegeappartement

Renditestarke Immobilien mit Sondernutzung

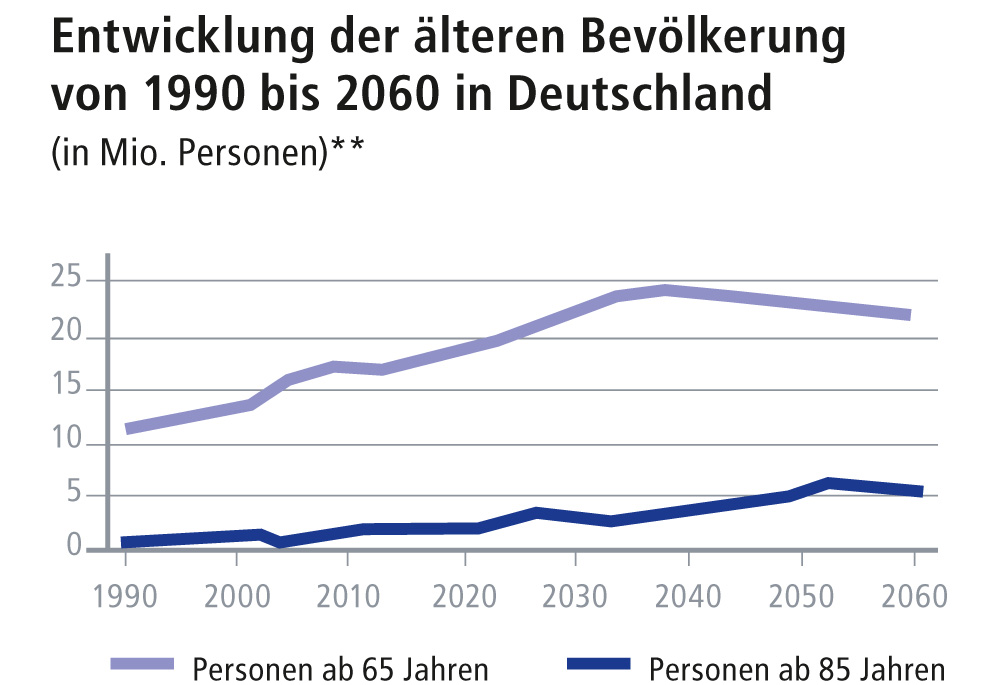

Bereits in unserer letzten Ausgabe haben wir unter der Rubrik „Immobilien mit Sondernutzung“ auf die Möglichkeit des Erwerbs eines Pflegeappartements hingewiesen. Da die Pflegeappartements fest für 20 bis 30 Jahre an den Heimbetreiber vermietet werden, entfällt für den Investor das Vermietungsrisiko und die lästige Suche nach neuen Mietern. Nicht zuletzt die Tatsache, dass infolge der demographischen Entwicklung über 300.000 zusätzliche Pflegeplätze notwendig werden, sondern auch die Situation, dass mehr als 200.000 der bereits bestehenden Plätze erneuert und an aktuelle Verordnungen angepasst werden müssen, hat diesen Sektor der Immobilienwirtschaft zu einem der größten Wachstumsmärkte werden lassen.